发布日期:2024-08-10 04:28 点击次数:68

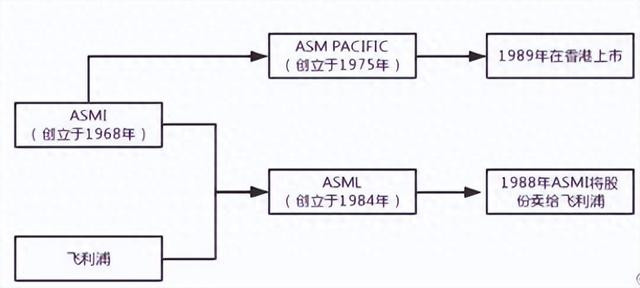

港股上市的ASM太平洋和远在荷兰的阿斯麦是师出同门的亲昆仲五月桃色网,背后的男东谈主皆是半导体行业中的风浪东谈主物Arthur del Prado。

ASM太平洋和阿斯麦的主营业务皆是卖半导体提拔,但无论是市值如故商场竞争力,两者的差距皆相配大。极紫外光刻机全天下惟一阿斯麦能作念,领有把持人人的市占率。但ASM太平洋的客户对其并莫得太强的旅途依赖。

不外,在AI海潮席卷下“投资不足的风险庞大于投资过度的风险”的厚谊也曾扩展至半导体全产业链,浮躁性买入有关提拔成为商场主流。算作主要提拔供应商,ASM太平洋前期的股价高涨不难领路。

仅仅,因功绩无法完结预期商场当即给了ASM太平洋一记闷棍。2Q24功绩会后两天内暴跌34%。

大涨大跌的背后在于ASM太平洋遥远莫得掌抓着实的竞争力,即产物收入结构的优化。

一、先进封装的受益者

和阿斯麦主要卖光刻机一种提拔不同,Arthur del Pradoi把ASM太平洋塑造得过于全面。

1974年,Arthur收购了Fico Toolings的控股权,并将其改名为ASM Fico,也即是目下ASM太平洋的前身。过程多年的交易千里淀,ASM太平洋已成长为人人最大的后工序提拔供货商。

在摩尔定律镇静放缓后,算作可以创造新附涨价值的中枢突破点,先进封装接棒先进制程成为时期主力军。其中,芯片键合机是半导体后谈封装轨范中最关键、最中枢的提拔之一。

算作人人跨越的半导体惩处决策供应商,ASM太平洋在键合机方面的产物供应十分全面,引线键合机、倒装键合机(FC)、热压键合机(TCB)和羼杂键合机(HB),应有尽有,同期讲理下搭客户传统封装和先进封装的需求。

这里的TCB和HB皆属于先进封装提拔,目下商场最看好的亦然这项业务,以为TCB等先进封装将成为公司耐久增长点。

TCB是一种通过加热加压方法将两个金属层结合在一谈的键合技能。目下,公司也曾向人人各泰半导体制造厂商供应350台TCB提拔,并督察 TCB 出货量在 2022-2024 年等于 2012-2021 年的提醒。

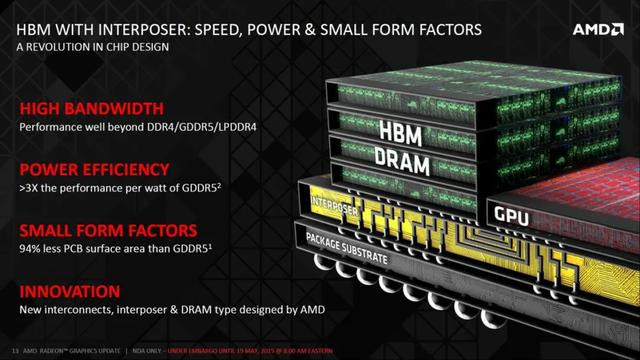

从行业需求来看,TCB被看好是因为数据中心不可或缺的HBM(高带宽存储器)的需求爆发。HBM是GPU的最强辅助,可在实现高带宽和高容量的同期知人善任芯单方面积和功耗。但HBM的封装难度远高于传统DRAM,必须使用先进封装尤其是TCB提拔完成。

TCB 可以封装更薄、更多芯片的技能上风让其在夙昔几十年里一直在封装商场“顽皮捣蛋”,这种互连技能也曾相配熟习,且还在发展。

发展的原因在于台积电、英特尔、三星、SK海力士、好意思光、日蟾光等各行业芯片大厂因生成式AI忻悦的带动均积极备战,扩大成本开销。算作提拔供应商的ASM太平洋也就理所虽然受益。

五月桃色网

五月桃色网

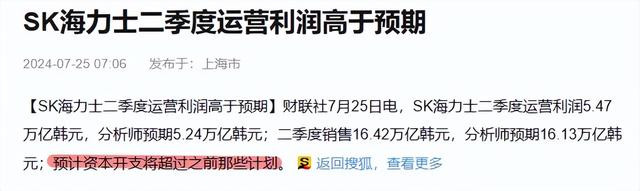

更要紧的是,目下的HBM是相配缺货的。SK 海力士就曾示意,其 2024 年和 2025 年大部分的HBM也曾被预定;好意思光在本年 3 月份也发表了类似言论。SK海力士目下限度着HBM商场约46%-49%的份额,好意思光的份额在4%-6%之间,这意味着,畴昔几个季度HBM3/HBM3E 总供应量的50% 以上也曾售罄。

而收获于ASM太平洋的TCB 提拔在十余年前就进入量产阶段,是以在商场的蹙迫需求下,企业的最大的竞争力即是能够提供稳固的货源,况且有才智应酬出乎预感的拉货期。

这一逻辑也栽培了ASM太平洋前期的大涨。但最新功绩当即给了商场一记响亮的耳光。本年上半年,ASM太平洋的功绩十分惨淡,营收和盈利双双下滑,导致股价暴跌。

在AI和高算力需求下,半导体提拔受益于下流扩产的股价高涨逻辑没错,但怪就怪ASM太平洋的业务过于全面,纵使在先进封装商场有成长后劲,但另一传统业务对功绩的株连实在过大,导致企业收入结构于今未得到优化。

二、收入的结构问题

ASM太平洋一共有两项伟业务,分袂是半导体惩处决策和名义贴装(SMT)。一项还在成耐久,一项已步入熟习期。

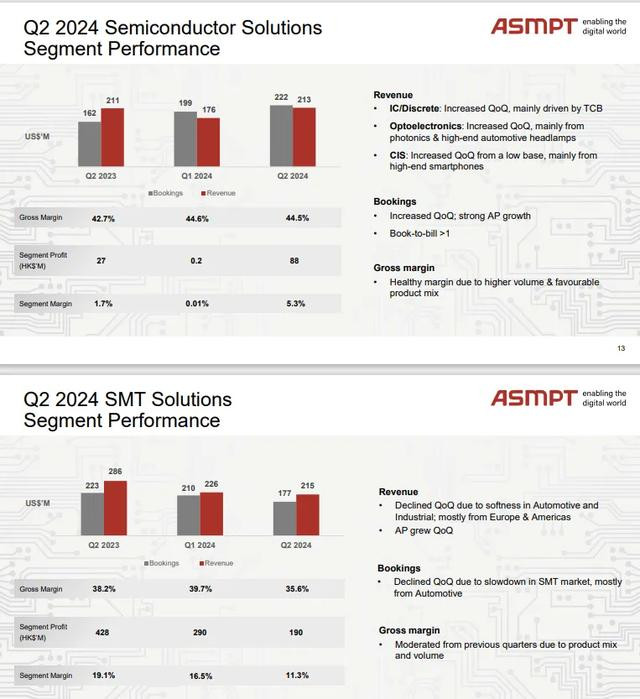

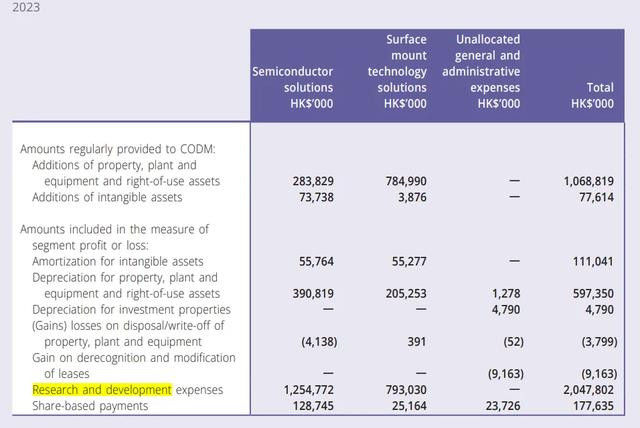

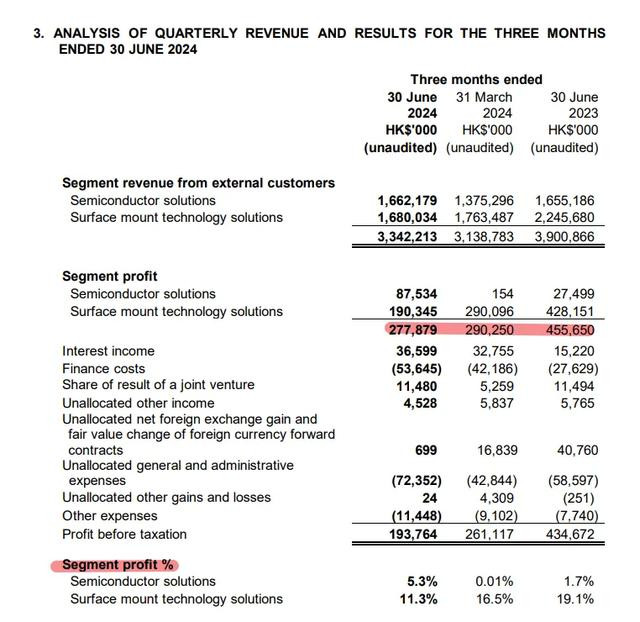

占据ASM太平洋营收57%的SMT业务跟着电子产物拼装利润的每下愈况已稍然步入微利时期,这部分业务很难带动公司实现高速增长。本年Q2,由先进封装惩处决策带动,半导体业务新增订单环比增多12%;但受到SMT株连,合座订单环比下降2.4%。

而关于能够匡助企业实现高速增长的先进封装业务也并非完好意思没问题。2023 年先进封装惩处决策占 ASM太平洋营收的 22%,约 4.1 亿好意思元(31 亿港币),对应人人先进封装提拔商场份额 24%,公司瞻望其可触达的先进封装提拔商场规模将从 2024 年的约 17 亿好意思元镇静扩大到 2028 年的 33 亿好意思元,年均复合增长率约为 18%。

这项成长出路可以的业务目下最大的问题在于,破钞公司太多资金。

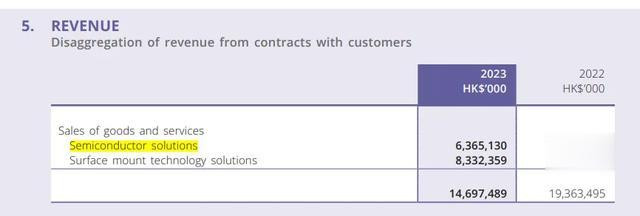

在2023年,公司一共产生20.5亿港元的研发用度,其中61%皆用在了只孝敬43%营收的半导体业务上。进一步揣测,这块研发用度大部分是用在了先进封装上,也即是约一半的研发用度在了只孝敬营收24%的业务上。

主营业务拖后腿,增长业务开销大,这在很猛进度上导致ASM太平洋难有开释利润的才智。

从历史数据来看,公司的盈利巅峰大要每五年一次,随AI和高算力需求的爆发,比年来间距有所镌汰。但目下ASM太平洋的利润领悟处于下降阶段,主如果因为半导体商场复苏不足预期的同期公司还要加大研发干涉接续升级技能以应酬商场迭代需求。

虽然,关于任何一家半导体企业来说想要获取竞争力,加大研发干涉皆是必须的,不外如果研发用度上去了,产物莫得翻开商场,那依然是不成的。

三、产物力的未知

阿斯麦的光刻机作念到了独步六合的成就,ASM太平洋的TCB并莫得。

关于商场绝大部分的投资者而言,竟然来回过半导体提拔的东谈主少之又少,咱们只可极其绵薄用恶果导向念念维去判断一家半导体企业的猛烈。举例,台积电给英伟达和苹果代工,是以台积电过劲。那谁能给台积电提供提拔,谁就过劲,差未几亦然这个理。

本年7月,ASM太平洋已向好意思光提供了专用于HBM分娩的TC键合机,同期三星电子也抛出橄榄枝,订购ASM太平洋下一 代 Fluxless TCB提拔。公司的HB提拔在2023年也得到用于3D封装的2台订单。

ASM太平洋的现存客户来头皆不小,但比较台积电如故要忘形不少。台积电的CoWoS封装,前后段用到的键合提拔有几种经受,并不口舌ASM太平洋的TCB不可,且收场目下,ASM太平洋的 TCB仍在台积电的C2W考证中。

以台积电在芯片代工的市相貌位,如果产物莫得通过考证,那将奏凯宣判ASM太平洋在先进封装商场里莫得彰着的技能上风。

鑫系列第一季而且ASM太平洋TCB的产物口碑一直不算好,之前就因为该产物稳固性较差,倒逼Intel引入K&S作念二供;好意思光在达成结合时还留了一手,签的也不是独家合同。ASM太平洋产物力不足似乎也曾成为业内共鸣。

此外,从行业趋势来看HB是比TCB的更先进的畴昔。目下惟一台积电提供所需的HB技能,英特尔也在追求相通的功能,而竞争敌手K&S、Besi也皆在开导和分娩HB。这就意味着ASM太平洋需要加大干涉擢升TCB产物力的同期也需要大量资金加快在HB商场的布局。

如果股价催化剂一直反复围绕HBM需求增长以及有关厂商的扩产预期转,但因为公司产物力无法得到认同导致先进封装业务遥远起不到优化统统收入结构的作用,那么到了涌现阶段,功绩可能会再一次无法考证预期,暴跌也就运转了。

耐久来看,如果在产物上莫得取得商场跨越地位,ASM太平洋赚一年亏一年可能是常态。

四、结语

本年5月,人人半导体行业销售额同比增长19.3%,汇注7个月实现同比正增长。环比来看也实现4.1%增长,比4月增多了3pct,半导体行业复苏趋势略有加快。商场也运转探究起了半导体材料、提拔和封测等有关板块的竖立价值。

但耐久来看,ASM太平洋十年营收的复合年增速仅为3.19%,而先进封装目下也难以匡助企业解脱周期,实现逾额受益。比较阿斯麦股价五年五倍的泼天高贵,ASM太平洋的投资者频繁资历过山车行情。

如今,好多巨匠瞻望半导体行业将在 2024 年复苏,肖似AI领域依旧忻悦的算力需求,这可能会股东下一个多年的行业上升周期。但即使回到上行周期,人人的芯片商场依然拉胯,2023 年下落了12%,畴昔芯片行业仍然是一个年化增速不奈何样的行业(7-8%)。那些在高算力领域针对性更强,更具有技能上风的企业才更有可能冲破估值上限。

说到底五月桃色网,最令管制层引以为傲的平凡业务组合,才是当下ASM太平洋最大的估值枷锁。